1. un automne enfin plus stable sur le marché du crédit

Bonne nouvelle pour ce mois de novembre 2025 : après des mois de montagnes russes, les taux immobiliers se stabilisent enfin !

D’après les derniers baromètres (CAFPI, Meilleurtaux, Immobilier-Danger), le taux moyen sur 25 ans tourne autour de 3,3 %, contre plus de 4 % début 2024. On respire un peu !

Mais attention : qui dit stabilité ne veut pas dire « portes grandes ouvertes ». Les banques restent vigilantes, surtout sur les profils à revenus moyens, les petits apports, ou les dossiers jugés « limite ».

Alors, est-ce le bon moment pour acheter ? Oui… mais pas n’importe comment !

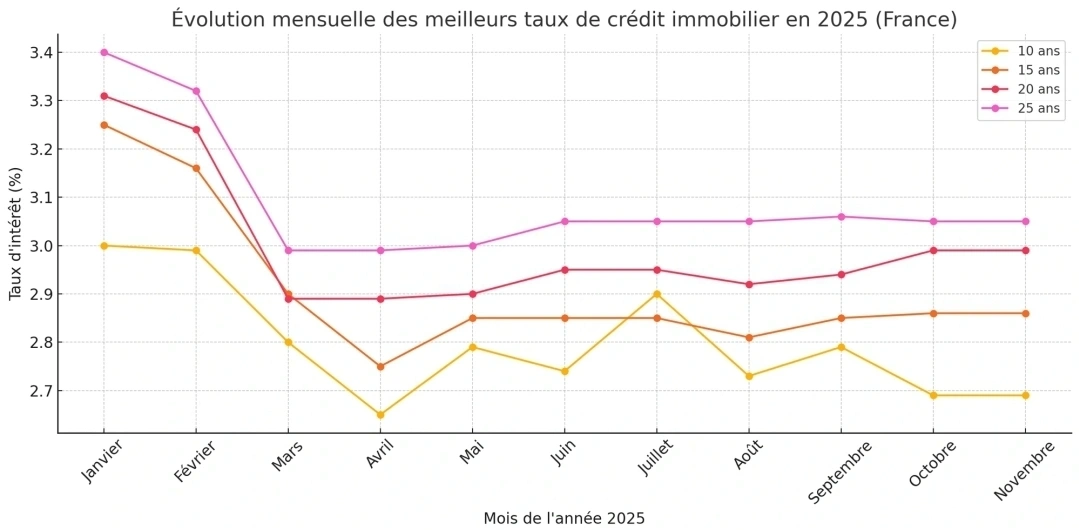

2. L’état des lieux des taux en novembre 2025

Aujourd’hui, les taux se situent en moyenne à :

- 3,10 % sur 15 ans,

- 3,20 % sur 20 ans,

- 3,30 % sur 25 ans,

selon les chiffres de CAFPI ("source" (https://www.cafpi.fr/credit-immobilier/barometre-taux/actualites-taux/analyse-taux-credit-immobilier-novembre-2025?utm_source=chatgpt.com)).

En clair, on reste sur des niveaux bien inférieurs à ceux de l’année précédente, mais sans retour aux taux ultra-bas de 2020-2021 (et ça, on peut faire une croix dessus).

Les grandes villes comme Paris, Lyon ou Bordeaux voient des banques un peu plus agressives commercialement, tandis que dans les zones rurales ou intermédiaires, les conditions varient selon la solidité du dossier.

💡 Petite astuce de pro : les courtiers remarquent que les banques locales reprennent du poil de la bête. Un bon dossier « de proximité » avec un projet cohérent et bien monté a toutes ses chances. Me contacter pour plus d'information au 0619608840.

3. L’impact pour les acheteurs et les primo-accédants

C’est ici que les choses se jouent vraiment.

Si vous êtes primo-accédant, la baisse des taux peut faire la différence entre un rêve accessible… ou non.

Prenons un exemple simple :

- En 2024, pour un prêt de 200 000 € sur 25 ans à 4,2 %, la mensualité tournait autour de 1 075 €.

- En novembre 2025, avec un taux de 3,33 %, la mensualité tombe à 985 € environ.

➡️ Une économie de plus de 21 000 € sur la durée du prêt !

Mais tout n’est pas rose ou rouge : les banques exigent encore un apport solide (10 % minimum) et une gestion financière exemplaire. Les dossiers avec crédits à la consommation ou découverts fréquents risquent d’être écartés.

Pour les acheteurs déjà propriétaires, c’est aussi le bon moment pour envisager un rachat de crédit ou une renégociation, notamment si leur taux actuel dépasse 4 %.

🎯 Mon conseil d’agent : prenez le temps de faire un point sur votre capacité d’emprunt réelle. Un simulateur, c’est bien ; un accompagnement personnalisé, c’est mieux !

4. Les points de vigilance à ne pas négliger

Même si le climat semble plus serein, la prudence reste de mise.

Les conditions d’octroi de crédit demeurent strictes :

- Taux d’endettement plafonné à 35 %,

- Durée maximale 25 ans,

- Dossier solide et stable (revenus réguliers, peu ou pas de dettes).

Un autre point souvent négligé : le coût de l’assurance emprunteur.

Certains établissements compensent la baisse du taux d’intérêt par une assurance un peu plus salée. Et sur 20 ou 25 ans, cela peut peser lourd.

🧭 Astuce bonus : comparez les assurances externes (Lemoine, Magnolia.fr, etc.), vous pouvez y gagner plusieurs milliers d’euros sans changer de banque.

Et si vous êtes déjà propriétaire, pensez à renégocier votre assurance actuelle : la loi Lemoine permet de le faire à tout moment depuis 2022.

5. Les conseils pratiques pour bien emprunter en 2025

1. Préparez votre dossier comme un pro

- Relevez vos comptes trois mois avant la demande de prêt.

- Évitez les achats impulsifs ou les petits découverts récurrents.

- Montrez votre capacité à épargner.

2. Faites jouer la concurrence

- Un courtier peut obtenir des conditions plus avantageuses que votre banque habituelle renseignement au 0619608840.

- Comparez les offres de 3 à 5 établissements minimum.

3. Anticipez l’évolution des taux et du marché

- Les experts prévoient une légère remontée début 2026 si la BCE ajuste sa politique monétaire.

- Si votre projet est mûr, ne tardez pas trop : la stabilité actuelle pourrait ne pas durer.

4. Soignez votre projet immobilier

- Les banques adorent les projets « cohérents » : une résidence principale bien située, un prix en phase avec le marché, et un acheteur impliqué.

💬 Un bon projet, c’est 50 % de taux, 50 % de confiance.

6. Conclusion : la fenêtre de tir idéale… pour les bons dossiers

Le marché du crédit immobilier de novembre 2025 offre une fenêtre d’opportunité intéressante pour les acheteurs motivés et les investisseurs prudents.

La stabilité des taux redonne confiance, mais les banques sélectionnent plus finement les profils.

👉 En clair : ceux qui se préparent bien auront l’avantage.

Et si vous ne savez pas par où commencer, c’est là que j’entre en scène.

Un accompagnement personnalisé, une estimation juste, un regard professionnel sur votre projet et votre rêve immobilier peut devenir réalité.

(Et oui, même en novembre, il n’y a pas que les feuilles qui tombent, parfois les taux aussi !) 🍂

Sources utiles

- "CAFPI – Analyse des taux de crédit immobilier novembre 2025" (https://www.cafpi.fr/credit-immobilier/barometre-taux/actualites-taux/analyse-taux-credit-immobilier-novembre-2025?utm_source=chatgpt.com)

- "Optimhome – Le marché immobilier en novembre 2025 : analyse et prévisions pour 2026" (https://www.optimhome.com/fr/blog/le-marche-immobilier-en-novembre-2025-analyse-et-previsions-pour-2026?utm_source=chatgpt.com)

- "Immobilier-Danger – Taux de prêt immobilier novembre 2025" (https://www.immobilier-danger.com/taux-immobilier-novembre-2025.html?utm_source=chatgpt.com)

Aumagne

"Géraldine Pierron : l'immobilier avec le cœur (et 5 étoiles en prime)"

Découvrir le secteur

Partager ce contenu